Des décisions éclairées par l’IA

Paul Vedrine

Responsable du contrôle de gestion, Agence JIN

Furious nous fait gagner entre 1/2 journée et 1 jour par semaine sur les tâches administrative et financières : formatage des devis, centralisation des informations dans un endroit, suivi des achats des temps & pilotage des équipes.

Matthieu Didailler

CFO, Insign

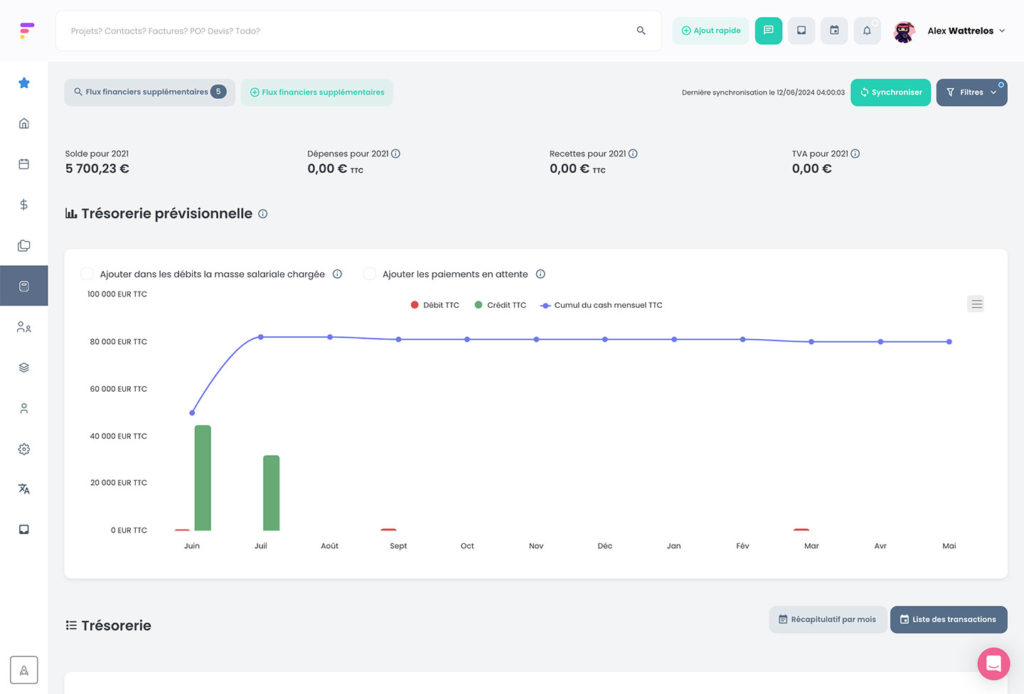

On passe d’un outil de « photos » où on regarde dans le rétroviseur la situation à un outil qui nous permet de nous projeter en avant vers la planification.

Adrien Bosset

DAF, SMASH Group

Pouvoir faire à la fois la gestion de projet et la finance et le suivi des temps au sein d’un même outil est une force : les données se parlent et les liens sont fait entre toutes les rubriques. Faire parler les données entre elles et les relier amène un autre angle d’analyse des chiffres.